小萝莉渔网袜自慰流水 100万元债务最多惟有还10万? 碧桂园公布境外债务重组要道要求

发布日期:2025-01-13 01:20 点击次数:179

2023年,碧桂园精致“暴雷”,之后对9只境内债券想到147亿元债务合座延期,但更引东谈主怜惜的境外债务恒久没能处分。近日小萝莉渔网袜自慰流水,这家仍是坐拥“天地房企”名号的大型民营开辟商终于公布了境外债务重组决策的要道要求。

在我看来,碧桂园的境外债务重组决策只可用一个字来刻画,即是“狠”。咱们来看下为什么这样说他狠。

划定2023年末,碧桂园的境外债务总和是164亿好意思元,其中好意思元债为103亿好意思元、银行贷款为36亿好意思元、推动贷款约11亿好意思元、其他有息债务约为14亿好意思元。

碧桂园示意,要是重组决策落实,能够让集团已毕大幅去杠杆化,最多可以削减116亿好意思元的债务。这意味着164亿好意思元的境外债在最佳的情况下将被削减掉71%。

尽人皆知,债务不会凭白无故的消除,要么还清、要么治愈、要么不还了。由于碧桂园当今的现款流相称急切,境外债务重组决策主门径受了背面两种。

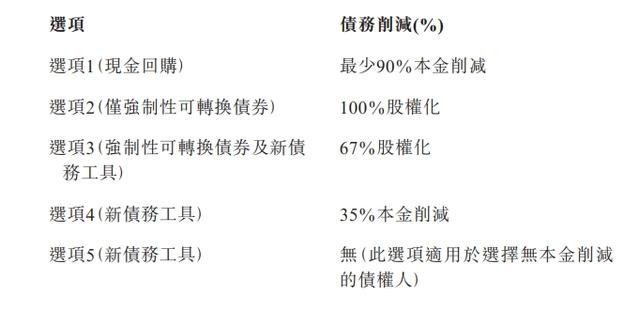

碧桂园给境外债权东谈主提供了5个选项。

第一,立马拿钱,最多只还10%。

要是遴荐让碧桂园用现款回购债务,也就是立马拿回借给碧桂园的钱,那么最少要亏空90%的本金。比如,张三合手有100万好意思元的碧桂园好意思元债,遴荐第一种偿债决策可以立马拿到现款,仅仅最多就给10万好意思元,之后债务销毁,就算以前碧桂园有钱了也不会再对还一分钱。

是不是很牛?你念念赶快拿钱,就得领受90%的本金亏空,我念念大部分债权东谈主应该不会有计划这个选项。

第二,系数治愈为强制可转债。

先评释注解下什么是强制可转债。简便来说就是一种能够治愈为股权的债券,不带“强制”二字示意是不是把债券转为股票由投资者决定,带了“强制”二字债务东谈主便可以决定债转股了。

是以这个选项的现实是把碧桂园的好意思元债系数治愈为股票。看上去好像还可以,但要有计划到碧桂园当今的处境,一朝酿成股票就不是必须还的了,万一公司临了停业了股权投资东谈主省略率一分钱齐拿不纪念。

第三,67%的强制可转债+33%的新债。

这种神色指的是将债务本金的三分之二最终酿成股权,剩下的三分之一通过刊行新债务延期,也就是过7.5年还这部分本金。

第四,本金削减35%,债务延期。

第一种决策是立马还钱,但本金顺利打1折,这种选项只削减35%的本金,碧桂园开心还65%,只不外新的债券要到9.5年后才会到期,现实拿到钱得等快要10年后。

第五,本金不打折,债务延期。

比拟第四种决策还得更多,一分钱也不打折,然而新刊行的替换债券周期更长,债权东谈主需要比及11.5年后智力拿回本金。

另外,系数新刊行的债券依然是想到利息的,只不外原本债务的平均年利率是6%,新债券镌汰至2%,可以让碧桂园每年从简不少债务老本。

世界合计五个选项里哪一个更好呢?在我看来这是在一堆差劲的遴荐里硬要挑一个好的,可这种对境外债权东谈主相称不利的重组决策是有可能得到通过的,因为莫得其他选项了。

一朝碧桂园的境外重组决策迟迟未能通过,港股上市实体是有可能像中国恒大那样被香港法院裁定清盘的。所谓的清盘差未几就是境内说的停业计帐。

碧桂园注册在境外,上市也在境外,与境内的广阔开辟公司莫得顺利的债权债务联系,这意味着哪怕上市实体停业了也不成用碧桂园境内的财富偿债。

而碧桂园在境外基本上莫得什么值钱的财富,真清盘的话,送还率很可能不到10%,100元的债务只可拿回几元钱,债权东谈主不仅亏空惨重并且连念念念齐莫得了。

在这种“比烂”的现实下,债权东谈主独一能作念的是找到阿谁相对没那么烂的选项,即领受境外重组决策并把柄本身情况从五个选项里选一个符合的。

诚然,领受债务重组决策依然不示意事情就驱散了。碧桂园是不是可以按照制定的决策践诺是一个未知数。

前两天,另一家“暴雷”房企融创传出音问,债权东谈主被见告之前敬佩的境外债务重组决策在践诺中际遇糟塌,2025年9月到期的债券没法获取兑付,融创将进行二次债务重组,新决策最快3月出台。

最新国内偷拍凹凸视频在线因此,碧桂园的债权东谈主除了遴荐第一个选项,也就是以亏空90%以上的本金为代价立马拿到部分现款外,其它选项是否能奏凯落实还得看碧桂园和中国房地产商场以前的发展情况。

以上老练个东谈主不雅点,迎接怜惜、点赞小萝莉渔网袜自慰流水,您的复古是对原创最佳的荧惑!