天风证券股份有限公司缪欣君近期对海光信息进行征询并发布了征询陈说《Q3收入增速握续高增,毛利率与存货更始高》人妖 小说,本陈说对海光信息给出买入评级,现时股价为129.28元。

海光信息(688041)

收入和利润高速增长,Q3归母净利润同比增长接近200%

公司在2024年前三季度驱散交易收入61.37亿元,同比增长55.64%;驱散归母净利润15.26亿元,同比增长69.22%;驱散扣非归母净利润14.75亿元,同比增长76.87%。单季度看,Q3驱散交易收入23.74亿元,同比增长78.33%;驱散归母净利润6.72亿元,同比增长199.90%;驱散扣非归母净利润6.57亿元,同比增长205.85%。用度率上看,公司三季度研发用度率为28.76%,相较于旧年三季度下落了4.47pct,同期公司铁心2024年6月30日研发东谈主数公司研发东谈主员为1855东谈主,相较于23年年底1641东谈主有所加多,研发用度率下落也体现出了公司措置成果的素质。

毛利率达到历史最高,存货贯穿四个季度大幅增长

前三季度公司详细毛利率为65.63%,同比素质5个百分点。其中,Q3单季度毛利率为69.13%,同比素质12.9个百分点,毛利率大幅素质的背后,咱们以为是高端居品销售占比素质带来的。同期三季度末公司存货为38.96亿元,较二季度末加多14.41亿元。存货贯穿四个季度素质人妖 小说,背后概况说明公司供应链端资源迷漫,公司下旅客户的需求更生,咱们以为这概况预示着改日收入增速会握续快速素质。

信创与AI双重加握,看好25年收入增速加快

海光CPU系列居品兼容x86指示集以及国外上主流操作系统和诳骗软件,软硬件生态丰富,性能优异,安全可靠,还是粗豪诳骗于电信、金融、互联网、谨慎、交通等伏击行业或界限。海光DCU系列居品以GPGPU架构为基础,兼容通用的“类CUDA”环境,在AIGC握续快速发展的时期配景下,海光DCU能够相沿全精度模子考试,驱散了LLaMa、GPT、Bloom、ChatGLM、悟谈、紫东太始等为代表的大模子的全面诳骗。咱们以为跟着信创的进一步演进和AI算力需求的进一步推广,海光的CPU和DCU有望在2025年,在AI和信创的双重加握下握续放量。

盈利臆度:接头到三季报收入超预期的增速和AI的产业趋势,咱们上调公司的盈利臆度,2024-2026年交易收入从86.31/120.82/160.56亿元上调至89.30/127.79/166.06亿元,归母净利润从24-26年的17.37/23.36/31.04亿元上调至19.52/29.54/37.97亿元,看护“买入”评级。

风险教导:新址品研发不足预期的风险、下流需求景气度不足预期、竞争形势恶化的风险

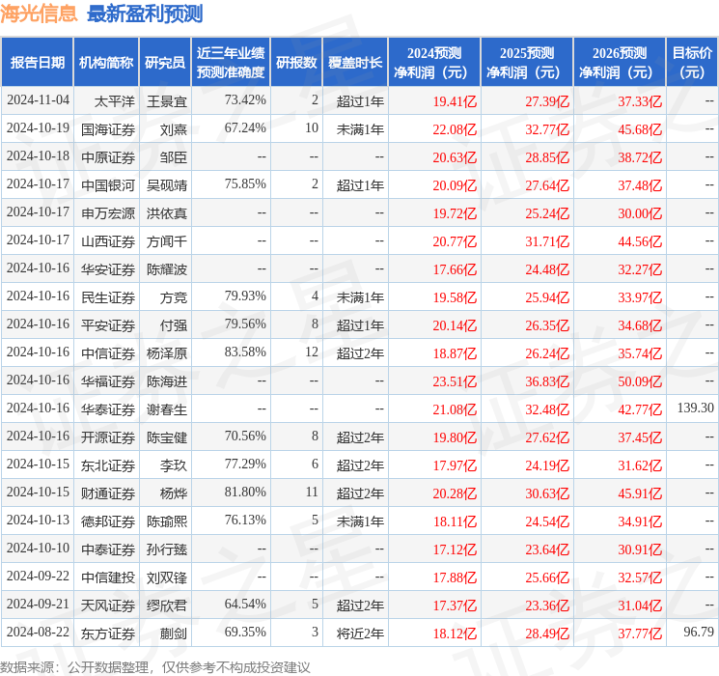

证券之星数据中心把柄近三年发布的研报数据计较,中信证券杨泽原征询员团队对该股征询较为真切,近三年臆度准确度均值高达83.58%,其臆度2024年度包摄净利润为盈利18.87亿,把柄现价换算的臆度PE为159.6。

最新盈利臆度明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增握评级5家;往时90天内机构假想均价为108.92。

以上本色为证券之星据公开信息整理,由智能算法生成,不组成投资提出。

偷偷要费观看视频在线 人妖 小说

人妖 小说